皆さん給料が毎月10万円増えたらイイなーとは思いませんか?

10万円に限らず多ければ多いほど良いと思う人が大多数なのではないでしょうか?

お金を稼ぐ手段はなにも会社で働いて給料を貰うだけではありません。

今回は私が新築アパート投資で毎月10万円収入を増やした事例を紹介します。

なぜ不動産投資?

メリット

- ローリスクミドルリターン

- 融資利用が可能

- 生命保険代わりになる(団体信用保険で死亡時借金がゼロになる)

- 手がかからない

デメリット

- 空室リスク(立地、入居条件で対策可能)

- 滞納リスク(保証会社を付けることで対策可能)

- 修繕費(事前に定額を積み立てておくことで対策可能)

- 自然災害(火災保険加入にて対策可能)

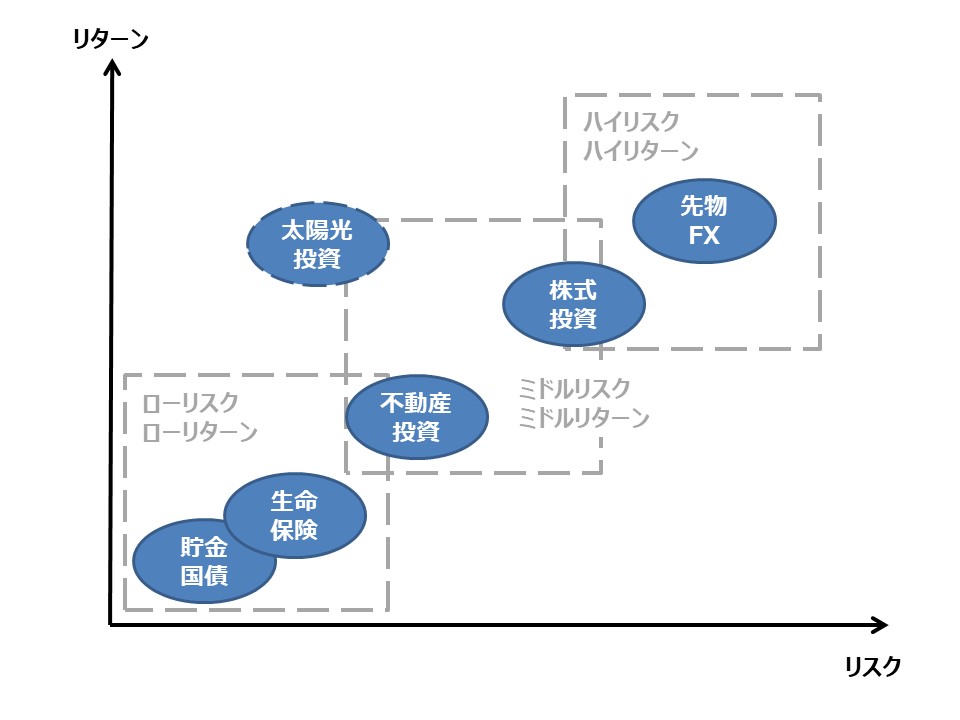

不動産投資はメリットが大きく、デメリットに対しても対策がとりやすいです

他の投資との比較

貯金

近年の低金利時代ではただ銀行にお金を預けているだけでは雀の涙程度のお金しか増えません。

むしろコンビニなどでお金を下してしまうと手数料分マイナスになってしまうのではないでしょうか?

別の観点からも考えてみます。

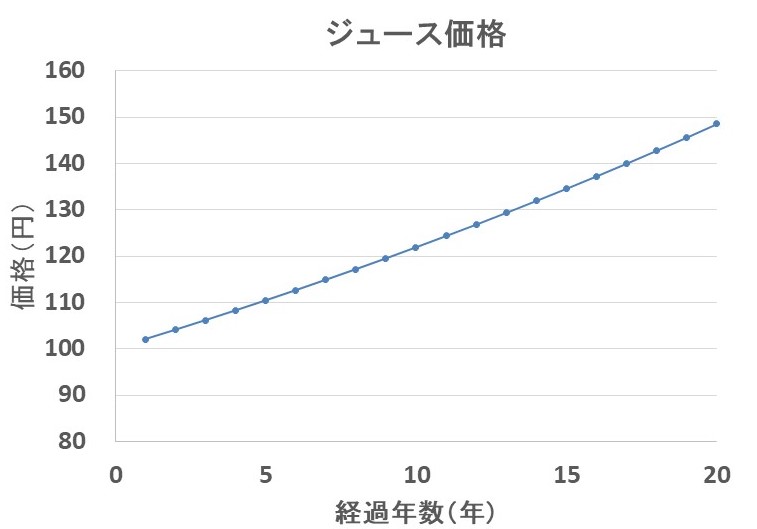

2019年時点、日銀のインフレ目標は2%です。

現在ジュース1本が100円として毎年2%ずつインフレしていくとジュースの値段がどうなるかというと

1年後 102円

2年後 104円

5年後 110円

10年後 122円

20年後 149円

20年で約1.5倍の値段になってしまいます。

物の値段は上がるのに銀行預金は増えていなかったら買えるものが減ってしまいます。

お金もインフレ率同等以上で増やさない限り実質減を意味します。

なので銀行預金は銀行を儲けさせるだけで我々にとってメリットはありません。

基本的にはリスクとリターンは比例関係にあります。

安全なものほど得られる利益は小さく、危険なものほど利益が大きくなる傾向です。

できるだけリスクは下げつつ大きなリターンを狙うという観点から不動産投資は最適です。

融資案件

ローンを組むことの恐怖心

日本には借金=悪いものという考えがあります。

これはなぜか?一度借金すると返しても返しても減らないなどと聞いたことがあるからなのではないでしょうか?

確かに高金利で借りてしまうと全く借金が減りません。

例えば借入金額1000万円、金利10%、借入期間30年の場合、

1000万円しか借りていないのに合計3150万円返さなければなりません。

これでは返せなくなる人が増え借金なんてしない方が良いと言うんじゃないですかねー

しかしこの一面しか見ずに借金=悪いと考えるのは間違っているのではないでしょうか?

では次の例ではどうでしょうか?

信用できる友人Aが1000万円を金利3.0%、10年で貸してくれと言っていて

他の友人Bが1000万円を金利0.5%、10年で貸すよと言っていた場合はいかがでしょうか?

ここで友人Bから借金することは本当に悪いことなのでしょうか?

計算してみましょう!

友人Aからの返済額 96,560円/月

友人Bへの返済額 85,451円/月

差額 11,109円/月

借金を返すのに困るどころか毎月11,109円もプラスになります。

このように自らの資産を増やす借金は良い借金だと思います。

※実際はこんなに単純ではなく友人Aが借金返済しなくなるリスクについてしっかり検討する必要があります。

多くの人はマイホーム購入のためのローンは組むのに対し投資のためのローンにはためらいを示します。

マイホームは自分でローンを返さなくてはなりません。

一方、投資であればローン返済額より収入の方が多いものだってあります。

私はマイホーム購入のためのローンの方がよほどためらいます。

ローンを返すために働く

ローンを返すために生きている

というようには個人的になりたくありません。

何のために稼ぐのか?

目的がマイホーム購入の人はそれで良いと思います。

目的が楽しく過ごしたい、おいしいものを食べたい、いろいろなところに旅行に行きたいという人は考え直してみてはいかがでしょうか?

個人的にはお金を生み出す借金は積極的にすべきだと私は考えます。

しかしお金を生み出すからと言って何でも銀行は融資してくれるわけではありません。

銀行としてもお金を返してもらえなくなった時のリスクを考えなければなりません。

これに対しても不動産投資であれば不動産自体が担保になるため融資をうけやすいです。

融資を受けることで自己資金だけのときよりも効率的に収益を上げることが可能です。

(それとは反対に良い物件を選ばないとリスクも大きくなるので注意が必要です)

太陽光投資に関してはこちらにまとめていますので宜しければご覧ください。

元手0から2000万円を生み出す!高利回り太陽光投資

補足

生命保険代わりになる

融資を受ける際に団体信用保険というものに入ります。

これは万一ローンを組んだ人が死んでしまった場合、借金をゼロにするものです。

したがって投資物件のローンはゼロとなり家賃収入すべてが残された家族に入ります。

通常家賃収入すべての生命保険に入ろうと思った場合結構高いのに対し団体信用保険が融資に付いてくるのは大きなメリットです。

私の不動産投資スタンス

不動産投資にはいろいろなスタンスがあると思います。

- 中古区分マンション投資

- 新築区分マンション投資

- 中古アパート一棟投資

- 新築アパート一棟投資

- 中古マンション一棟投資

- 新築マンション一棟投資

上記スタンスは基本的に下になるにつれて投資総額は大きくなります。

私の戦略

不動産投資は新築からはじめて現金・運営ノウハウを貯める

⇒中古高利回り案件を勝ち取る

以下が理由になります。

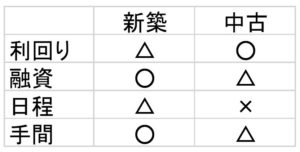

新築・中古の違い

- 掘り出し物のようなお宝中古物件は手持ち資金が潤沢でないと買える可能性は低い

- 中古で融資金利が上がると中古の利回りメリットが減少する

- 中古の方が運営ノウハウは求められる(修繕判断、家賃設定、客付方法など)

利回り

中古の方が一般的に良い 掘り出し物があったりする

融資

新築は提携銀行で低金利融資をうけられることが多いが中古だと紹介はしてもらえるものの自らの属性、頭金の額で融資可否、金利が決まる

頭金が物件額の何割か出せないと融資可能金利は高くなり中古の良い利回りメリットが失われる

日程

新築の方が担当営業との信頼関係にもよるが検討時間あり。

中古物件は早い者勝ちなので融資を早く決めないと良い物件ほど勝ち取れない。

良い物件ほど倍率も高く現金一括購入者などがいたりして全く歯が立たない

手間

新築はしばらく修繕等の必要がないので手間はかからない。

中古はいきなり修繕が発生するなどということもあり

まずは新築からはじめて自己資金を準備したうえで中古高利回り案件に挑戦する

どんな新築案件を狙うのか?

- プラスキャッシュフロー

- 売却益を狙えそうな物件(8~12年後)

プラスキャッシュフロー

- 自己資本回収率のみ重視 20%以上は欲しい

- 賛否両論あると思うが8~12年後売却想定のため不動産イールドギャップ(FCR-K%)は購入時プラスなら許容レベル

上記内容について具体例を用いて説明します。

自己資本回収率とはある投資に自己資金100万円、残りを融資で行ったと仮定すると

年間何%の自己資金を回収していけそうかというものです。

自己資本回収率20%とは収入からローン、経費などを差し引いて20万円の利益を出すということです。

不動産イールドギャップ(FCR-K%)に関しては別記事で詳細は説明します。

今回は簡単に説明すると融資を受けることで自己資本回収率を上げられているかというものです。このプラス値が高ければ高いほど融資を上手に使えています。

売却益

売却益を狙うなら何よりも立地が重要

・立地(地価上昇、人口、賃貸ニーズ、空室率、周辺家賃相場、ハザードマップ、放射線マップ、路線価、実勢価格)

・売却シミュレーション(売却利回り、土地実勢価格)

詳細は別記事で説明します。

キャッシュフローと売却益を両方狙うためには?

地方都市しかない!と思っています。

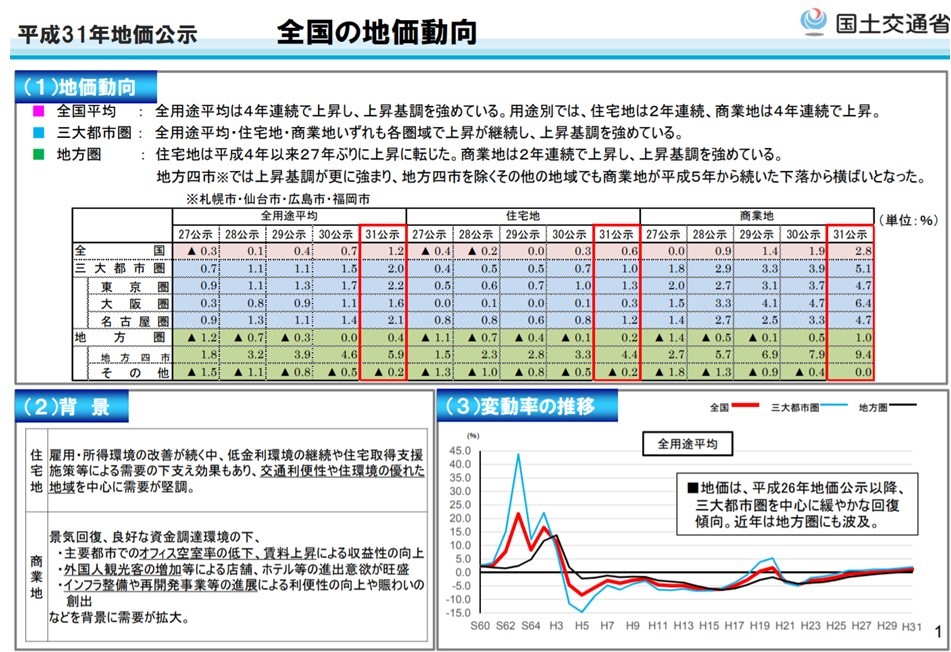

以下、国土交通省の資料です。

最近の地価上昇は3大都市より地方4市の方が高いです。

地方4市とは札幌市、仙台市、広島市、福岡市です。

ここであれば約10年後であれば地価上昇による売却益が期待できると思います。

関東に関しては土地の価格が高すぎてキャッシュフローが望めないため私は検討しませんでした。

地方都市にターゲットを絞って検討すると既に賃貸物件はある程度あります。

したがって良い立地に最近時のニーズを取り入れた物件である必要があります。

そうなると新築アパート投資が効率的と考えました。

なぜ新築アパート投資なのか?

- 土地がなくても、自己資金が少なくてもアパート経営ができる

- 99%の入居率(2019年3月時点) 97.7%(2018年 年間)の驚異の実績

- 東京、大阪、名古屋、福岡、仙台の資産性の高いエリア

- 高い入居率を実現するデザイナーズアパート

- ガンと診断されたら投資ローンがゼロ

本当にこんな投資案件あるの?という印象

すぐにシノケンに電話問い合わせ!すぐに実際に会って確認したところ

- プラスキャッシュフロー

- 売却期待大(立地)

- 提携銀行があり金利が低く融資期間が長い

- 物件管理がラク

とても魅力的な案件でした!

そして結局購入しちゃいました!w

新築アパート投資業者比較

ちなみにしっかり他社比較も実施しました。

2017年情報ですが良かったら参考にしてください。

比較したのは

・シノケン

・TATERU

・アイケン

の3社です。

あと数社もう少し規模の小さな会社を比較しましたが優位性はなかったので省略します。

<頭金の必要額>

低い シノケン>>TATERU>>アイケン(購入金額の1~2割 1500万くらい?) 高い

<自己資本回収率>

高い シノケン>>TATERU>>アイケン(7%~10%) 低い

<金利>

シノケン 1.8%

TATERU 2.55%

アイケン 頭金の額による(1%前半~)

シノケンは自己資本回収率(キャッシュフロー)、頭金の必要額で優位性あり

購入不動産

私は2017年にシノケンで仙台駅徒歩10分程度の場所に6部屋の新築アパートを購入しました。

キャッシュフォローは8万円程度です(管理費などの経費は既に引いてあります)

タイトルはちょっと盛りましたw すみません。

しかし、嘘ではありません!

物件(部屋数)によります!私の友人の何人かは月のキャッシュフローが10万円を超えています。

固定資産税は年間20万円程度

入居率は初年度2部屋入れ替わりがありましたがすぐに入居が決まり合わせて2週間の空きしかありませんでした。

したがって入居率99.4%(52週×6部屋-2週/52週×6部屋)

今年度は今のところ入れ替わりなしで入居率100%です。

シノケン公表データ通り高い入居率となっております。

周囲で5,6人シノケン物件を持っている人がいますがみんなこのような状況です。

したがって実利益は年間76万円程度です(月々8万円×12か月―固定資産税20万円)

売却に関してもシノケンは基本的に大都市で駅徒歩10分以内でないと仕入れを行わないため売却益も狙えそうです。

売却シミュレーション、詳細検討結果に関しても今後別ブログにしたいと思います!

結論

- シノケンであれば安定して月々10万円の不労所得が狙える

- シノケンであれば立地メリットから売却益も十分狙える

最後まで読んで頂きありがとうございます。

この記事を読んでシノケンに興味を持っていただけた人は是非連絡をください。

私の担当営業のポジション、今までも何人も紹介していることから良い物件・良い条件にしてもらえる可能性が高いです。

購入不動産に関しても相談にのりますのでご気軽に問い合わせください。